2022 – Ausblick & Strategie

von Arno Grüter

19. Mai 2024

«Freundlich bis bewölkt.» Dieser aus der Meteorologie bekannte Ausdruck könnte als Übertitel über die Markteinschätzung von The Blue Finance für das Jahr 2022 passen. Covid-19 wird wohl endemisch werden und an Schrecken verlieren, aber es kommen andere Risiken in den Fokus, welche im nächsten Jahr für einige Volatilität sorgen könnten. Die Ausrichtung der Anlagen auf «risk on» wird wohl nicht die nervenschonendste Strategie sein. Stattdessen ist ein selektives Vorgehen und eine etwas vorsichtigere Haltung die Devise der Stunde

Die Rolle der Notenbanken als Spielverderber

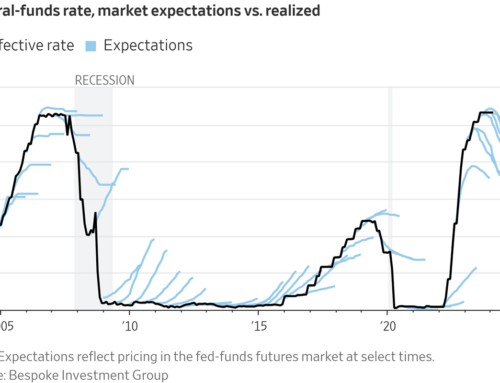

Das die Märkte dominierende Thema werden 2022 die grossen Notenbanken sein. Die hartnäckige Inflation in den USA und weiten Teilen der EU wird sie dazu zwingen, nach langen Jahren der Berechenbarkeit ihr Verhalten anzupassen. Das führt zu Unsicherheit. Auch das Jahr 2021 war eines mehr in der Reihe «Die Notenbanken kümmern sich drum». Seit der Finanzkrise war die Anlagestrategie der Stunde «buy the dip», also «kaufe den Rückschlag», weil die grossen Notenbanken sich immer darum kümmerten, wenn am Horizont Gefahren aufzogen, welche die Investoren beunruhigen und an den Finanzmärkten für Unruhe sorgen könnten. Jetzt aber könnte es sein, dass dieser «put», also diese Absicherung durch die Notenbanken, zumindest etwas mehr in Frage gestellt werden könnte, als dies auch schon der Fall war. Die US-Notenbank «FED» hat sich kürzlich zur Aussage hinreissen lassen, es könne sein, dass im Jahr 2022 die unterstützenden Massnahmen der Notenbank zurückgefahren werden würden.

Die Rolle der Notenbanken als Spielverderber

Nachdem die Märkte nun über 10 Jahre mit immer mehr Liquidität – man könnte auch von süchtig machenden Substanzen – versorgt worden sind, wird die langsame Abkehr der Notenbanken von ihrer «Vollkasko»-Haltung die Situation an den Märkten nachhaltig ändern. Sie wäre ein «game changer», welcher den Finanzmarkt von innen heraus ändern würde – unbesehen von all den anderen Herausforderungen, welche das neue Jahr bringen kann. Einen ersten Vorgeschmack hat man Ende November gesehen, als die US-Notenbank mehr Zurückhaltung angekündigt hat und die Aktien- und Obligationenmärkte prompt korrigiert haben. Die Nervosität ist mit Händen greifbar. Die nicht mehr so lockere Geldpolitik, der allmähliche Entzug der «Droge» Liquidität, ist also ein ernstes Risiko für die Märkte

Covid: Na und?

Eigentlich sollte ja die Covid-19-Pandemie das TopThema eines Anlageausblicks Ende 2021 sein. The Blue Finance ist aber mit der Einschätzung nicht allein, dass die Corona-Virus-Familie ab nächstem Jahr «endemisch» wird und es auf der Welt immer wieder lokal begrenzte Ausbrüche geben wird. Das Influenza-Virus macht es vor, nachdem es eine Abwandlung – oder besser gesagt Mutation – der spanischen Grippe ist und die Immunsysteme der Weltbevölkerung grundsätzlich damit umgehen können. Das bedeutet nicht, dass es immer wieder Menschen gibt, für die die saisonale Grippe schlimme Konsequenzen hat. Aber das Virus gehört nun zu unserem Leben. Der technologische Fortschritt und die immer breiter werdende Immunität der Bevölkerung führen allmählich dazu, dass Covid-19 seinen Schrecken verliert und 2022 nicht mehr den Einfluss auf unser Leben haben wir, wie in den letzten beiden Jahren. Die Finanzmärkte haben das Thema fast rekordartig von der Achsel geschüttelt und in den Bewertungen – insbesondere derjenigen der Aktien – schon viel der Erholung vorweggenommen. Die starke realwirtschaftlich Erholung wird 2022 weitergehen. Ja, sie muss weitergehen, wenn die Gewinne vieler Firmen in die teilweise stolzen Bewertungen hineinwachsen wollen. Die Märkte werden aber nicht im gleichen Mass zulegen können, da es sonst zu einer Abkopplung der Unternehmensresultate von ihren Bewertungen kommt. Die Normalisierung der Lieferketten sollten dazu führen, dass auch die Produktion wieder ohne Restriktionen laufen kann und die Gewinne vieler Firmen noch weiter zu ihrem Potential steigen werden. Von Seiten der Realwirtschaft stehen deshalb die Zeichen weiterhin auf «grün». Kursgewinne, wie wir sie in den letzten beiden Jahren 2020 und 2021 gesehen haben, sind aber sicher nicht mehr zu erwarten, denn auch der während der Akutphase der Covid-Krise aufgestaute Konsum ist mittlerweile abgebaut.

Es ist davon auszugehen, dass Inflation, höhere Obligationenrenditen und die zunehmende Normalisierung im 2022 dazu führen, dass Anlageklassen, welche von der der extrem lockeren Geldpolitik und Covid-19 profitiert haben, nicht zu den bevorzugten Anlagen gehören werden. Ihre Bewertungen sind bisweilen sehr hoch und Enttäuschen lauern «um die Ecke». Dies gilt beispielsweise für Lockdown-Profiteure, obligationen-ähnliche Anlagen, Wachstumsaktien, Kryptoanlagen und teilweise auch explizit als nachhaltig taxierte Anlagen

Politische Börsen

Realwirtschaftlich spricht also einiges für ein freundliches Jahr an den Märkten. Im 2022 werden aber wohl einige politische Themen einen eher dämpfenden Einfluss auf die Stimmung ausüben. Die gute realwirtschaftliche Verfassung der Weltwirtschaft kontrastiert mit der eher fragilen Lage in der Weltpolitik. 2022 könnten folgende Themenkomplexe für Schlagzeilen und Unsicherheit sorgen:

Top-Thema: China vs. USA

Es ist und bleibt das dominierende geopolitische Thema: Die aufkommende Rivalität zwischen den USA und China um die wirtschaftliche und politische Vorherrschaft auf unserem Planeten. China betreibt, was das Britische Magazin The Economist als «asymmetric decoupling» (asymmetrische Abkopplung) nennt: China trachtet danach, seine Abhängigkeit vom Westen zu reduzieren, währenddem es versucht, die Abhängigkeit des Westens vom Reich der Mitte zu erhöhen. Dies ist eine sehr bedeutende Entwicklung, die weitreichende Konsequenzen haben wird. Eine neue Supermacht entwickelt sich mit einer klaren Strategie weiter, währenddem die bisherige Supermacht USA und seine «JuniorPartner» in Europa sich unter innenpolitischem Druck von der Weltbühne zurückzuziehen scheinen. Jeder Fehltritt in der nicht stabilen USRegierung und im heterogenen und weitgehend führungslosen Staatenverbund «Europäische Union» wird von China weiterhin genüsslich als Unfähigkeit deren demokratischen Systeme taxiert werden. Militärisch wird sich China vorerst noch hüten, stärker in Erscheinung zu treten, da 2022 noch olympische Winterspiele und der 20. Parteikongress stattfinden werden. Da stören militärische Zwischentöne die Feierstimmung

USA: Trumps Comeback

In den USA werden im Herbst 2022 Zwischenwahlen abgehalten. Die Demokraten geben kein allzu starkes Bild ab und Entwicklungen wie die Inflation wirken gegen Präsident Biden. Es ist gut möglich, dass die Republikaner obenaus schwingen werden und Donald Trump dieses Momentum nutzen wird, um sein Comeback anzukündigen. Die Republikaner werden ihn nicht davon abhalten, da ihnen eine bessere Alternative fehlt.

Naher Osten

Nicht vergessen sollte man schliesslich die verschiedenen Entwicklungen im Nahen Osten. In dieser Region sind verschiedene Feuerchen am Lodern, welche jederzeit geopolitisch relevant werden können. Um die Situation in Afghanistan ist es Ende 2021 erstaunlich ruhig geworden. Ob diese Ruhe Bestand haben wird, ist zu bezweifeln.

Weitere Entwicklungen

In Europa waren 2021 deutliche Zentrifugal-Kräfte zu sehen. An der Ostflanke der EU haben sich mehr als nur Haarrisse entwickelt. Just in dieser Zeit lebt sich in Deutschland die neue, bunte Regierung ein, die nicht mit ernstzunehmender Einigkeit auftreten kann. Es würde nicht überraschen, wenn im Kabinett von Olaf Scholz im Laufe des Jahres englische Verhältnisse mit Uneinigkeit, Fehlinformationen und Widersprüchen Einzug halten würden. Im April werden die Wahlen in Frankreich Präsident Macron wohl eine zweite Amtszeit bescheren, womit er an Statur gewinnen wird. Als überzeugter Europäer wird er bei der Integration der EU-Mitgliedsländer wohl nicht den Rückwärtsgang einlegen und die Zentrifugal-Kräfte nicht mindern.

Anlageklassen

Aktien

Die weitere Normalisierung nach der CovidPandemie wird zu einer Inflations-Rotation führen. Das bedeutet, dass die Preise in Teilen der Wirtschaft wieder etwas sinken, währenddem sie in anderen Bereichen steigen werden. Grundsätzlich aber sind die Firmen gut aufgestellt, verfügen über hohe Liquiditätspolster und solide Bilanzen. Nachdem Covid-19 zu einer regelrechten Aufholjagd bei den IT-Investitionen geführt hat, wird 2022 wohl auch generell weiter ins Geschäft investiert. Und Investitionen sind, was seit 2009 für stärkeres Wirtschaftswachstum gefehlt hat. Was die Notenbanken vergeblich versucht haben, könnte nun durch ein Virus endlich bewirkt worden sein. Regional war hier besonders Europa im Hintertreffen, weshalb es nicht überraschen würde, wenn im 2022 unser Kontinent den USA die Show stehlen würde. Europäische Firmen haben erkannt, dass sie jetzt investieren müssen, wenn sie nicht zwischen den ökonomischen Fronten der USA und China zerrieben werden wollen. Die Bewertung spricht zudem auch für Anlagen in den Emerging Markets. Hier aber gilt es, selektiv zu sein, denn nicht alle Regionen kommen mit der Covid-Pandemie gleich gut zu recht. Die interessante Frage wird 2022 sein, wie sich die weitere Abschottung Chinas auf die Rendite von chinesischen Anlagen auswirken wird. Das Potential der US-Aktien ist aus einer Bewertungssicht einigermassen beschränkt. Die US-Notenbank wird wahrscheinlich die Zinsen tatsächlich erhöhen müssen, was dem Aktienmarkt nicht gut tun wird.

Wie sich in den vergangenen Jahren gezeigt hat, ist es eine bessere Strategie, in sich entwickelnden Märkten und Branchen – wie die Informationstechnologie – nicht auf die Goldgräber zu setzen, sondern auf die Schaufelproduzenten. Das heisst, Firmen die die Infrastruktur für die IT-Wirtschaft oder auch die Bau- und Strasseninfrastruktur herstellen. Auch interessant können Produzenten von wichtigen Rohstoffen sein, wobei hier aber die Phantasie bereits etwas verflogen ist und das Potential entsprechend beschränkt.

Zinsen – Geldpolitische Relativitätstheorie

Was die Zinsen anbelangt, ist die Schweiz der kleine Bruder der EU, welche auf dem Pausenplatz der Währungsräume das Sagen hat. Mit ihrer eigenen Währung und der sehr ausgeprägten Abhängigkeit vom Export ist die Eidgenossenschaft in Geiselhaft der EU. Und hierbei ist es besonders die wirtschaftliche und politische Verfassung der Euro-Zone, die einen massgeblichen Einfluss auf die Handlungsfreiheit der Schweizer Nationalbank hat. Vereinfacht gesagt: Solange es der Schweiz wirtschaftlich besser geht als seinen Nachbarn und die politische Stabilität anhält, wird es für Nicht-Schweizer immer attraktiv sein, ihr Geld in Schweizer Franken anzulegen, in der Schweiz Wohneigentum zu kaufen oder sich sogar hier niederzulassen. Dies alles führt dazu, dass die Zinsen in der Schweiz unter denjenigen in der EU sein müssen, weil sonst der Schweizer Franken erstarken und die Exportindustrie in die Bredouille bringen würde. The Blue Finance nennt dies die «geldpolitische Relativitätstheorie». Die Zinsen werden deshalb in der Schweiz noch lange sehr tief bleiben. Mit den bekannten Konsequenzen für den Immobilienmarkt und unsere Vorsorgewerke.

Was weiter beachtet werden muss: Die Zinsen können gar nicht zu stark steigen, weil dies für zahlreiche, auch grosse Staaten einen starken Anstieg des Zinsdienstes bedeuten würde. Die Staatsverschuldung hat in der Covid-Krise weiter massiv zugenommen. In den entwickelten Märkten zeichnet sich ein durchschnittliches Defizit von 5.1% des Bruttoinlandprodukts ab. Gleichzeitig sind die Arbeitslosenzahlen auf rekordtiefe Werte gesunken. Die Fiskalpolitik operiert also weit ab von der Realität. Vergleichbare Situationen hat es in den 1970-er-Jahren gegeben. Strukturelle Defizite führten damals zu einer langanhaltenden und hohen Inflation. Die aktuelle Situation, in welcher die Inflation zu negativen realen Zinsen führt, ist für sie und ihre Politiker eine Erscheinung der angenehmeren Sorte. Ob die Bevölkerung dies schon durchschaut hat und sie darauf reagieren wird, werden wir in den kommenden Jahren sehen.

Obligationenanlagen von westlichen Staaten sind deshalb weiterhin «Risiko ohne Rendite» und sollten im Portfolio auf ein Minimum reduziert werden. Unternehmensanleihen werfen zwar im Schnitt etwas mehr Rendite ab, das macht sie aber nicht zur präferierten Anlageklasse in einem ausgewogenen Portfolio. Nichtsdestotrotz bieten sie einen gewissen Risikopuffer.

Auch im Bereich der Schweizer Immobilien gilt in der Schweiz die geldpolitische Relativitätstheorie. Die Zinsen sind dort, wo sie uns die EU vorgibt.

Immobilien im Ausland sollten über ein diversifiziertes Portfolio abgedeckt werden, wobei der wirtschaftlichen Lage der entsprechenden Region besondere Aufmerksamkeit geschenkt werden muss. Covid-19 hat zu neuen Rahmenbedingungen geführt. Büroimmobilien sind eher nicht mehr en vogue, währenddem Bauten in ländlichen Gegenden an Attraktivität gewonnen haben. Die Frage wird mittelfristig sein, ob diese Trends und die neue «Landflucht» anhalten.

Alternative Anlagen wie Private Equity erleben gerade gute Zeiten, weil sehr viel Geld vielen neuen Investment-Chancen gegenübersteht. Am Markt sind aber bisweilen Transaktionen zu sehen, welche insbesondere im Bereich der Informationstechnologie wohl mehr durch Emotionen, denn durch Vernunft geprägt sind. Es gilt also, wie bei den kotierten Aktien selektiv zu sein. Ausgelöst durch die zahlreichen staatlichen Investitionsprogramme hat der Sektor der Infrastruktur bereits in den vergangenen Monaten starken Rückenwind erhalten. Hier eröffnen sich Chancen für Investoren, die eine verlässliche Dividende und eine gemächliche Preisentwicklung suchen.

The Blue Finance hat sich in der Vergangenheit als Vertreter einer spürbaren Gold-Allokation im Depot hervorgetan. Das bleibt auch weiterhin so. Die Gründe für eine Allokation in Gold oder GoldminenAktien haben sich grundsätzlich gehalten. Die massive globale Ausweitung der Geldmenge und der Verschuldung mit all seinen Wirkungen auf die globalen Finanzmärkte. Tendenziell höhere Zinsen sprechen gegen ein Engagement in Edelmetallen (da die Investoren bessere, ertragsbringende Alternativen haben), andererseits aber wirkt die persistente Inflation und die Geldentwertung stützend. Es ist gut möglich, dass die beiden Faktoren sich 2022 die Wage halten und Edelmetalle per Saldo auf der Stelle treten werden. Als Versicherung im Depot taugen sie aber auf alle Fälle.

Last but not least eine These: 2022 wird die Atomkraft wohl oder übel wieder als nachhaltige Energiequelle taxiert und somit wieder ins Universum der «anständigen» ESG-Anlagen aufgenommen. Für das Thema nachhaltige Anlagen respektive ESG wird 2022 zu einem (weiter) klärenden Jahr der Reife. Das ist gut für die Investoren und gut für die wichtigen Anliegen dieses Trends.